�m���k�n

�@���͉�Ђŋ��^�v�Z��S�����Ă��܂��B

�@���͉�Ђŋ��^�v�Z��S�����Ă��܂��B

�@�ߘa6�N�Ɏ��{����鏊���ł̒�z���łɂ��āA�N�������ɂ��v�Z�����u�N�������Ŋz�v������l�́A���̔N�������Ŋz����N�����Ŋz�i��z���Ŋz�j���T���i�N�����Łj����Ƃ̂��Ƃł����A�N�����łɂ�����u�N�������Ŋz�v�Ƃ́A�Z��ؓ��������ʍT���z�i�Z��[���T���z�j�����������O�̋��z���w���̂ł��傤���B����Ƃ��A������������̋��z���w���̂ł��傤���B�����Ă��������B

�m�n

�@�����k�̔N�������Ŋz�Ƃ́A�Z��[���T���z��������������̋��z�Ƃ���Ă��܂��B�ڍׂ͉��L��������Q�Ƃ��������B

�m����n

�@���^�����ɌW�鏊���ł̒�z���ł́A�@�������Łi�ߘa6�N6��1���Ȍ�ŏ��Ɏx�����鋋�^���i�ܗ^���܂ށj�ɌW�錹���Ŋz�����z���Ŋz���T���i���j������@�j�ƁA�A�N�����Łi�N���������ɂ�����N�������Ŋz�����z���Ŋz���T��������@�j��2�̕��@�i�����j�ɂ��s�����ƂƂ���Ă��܂��B

���@�ߘa6�N6��1���Ȍ�ŏ��Ɏx�����鋋�^������T��������Ȃ������̋��z�ɂ��ẮA�Ȍ�ߘa6�N���Ɏx�������^���ɌW��T���O�Ŋz���珇���T�����邱�ƂƂ���Ă��܂��B

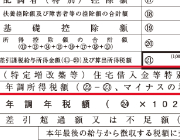

�@��L1.�̔N�����łƂ́A��̓I�ɂ́A�N�������̑Ώێ҂ŁA���A�ߘa6�N���Ɏx���̊m�肵�����^������ɔN�������ɂ��v�Z�����u�N�������Ŋz�v������l�ɂ��āA���̔N�������Ŋz����N�����Ŋz���T�����čs�����ƂƂ���Ă��܂��B�������A���^�����ȊO�̏������܂߂����v�������z��1,805���~����ƌ����܂��l�ɂ��ẮA�N�����Ŋz���T�����܂���B

�@��L2.�̔N�������Ŋz�Ƃ́A�N�������ɂ��Z�o�����N�Ԃ̏����Ŋz�ŁA�Z��[���T���̓K�p����ꍇ�ɂ́A���̍T����̋��z�Ƃ���Ă��܂��B

�@����������m�F���������ƁA�N�������Ŋz�ƏZ��[���T���z�Ƃ̋�̓I�ȊW�̃C���[�W��͂�ł��������₷����������܂���B������ɂ���A�N�����ł́A�Z��[���T���z��������������̏����Ŋz�ɂ��čs�����ƂƂȂ�܂��̂ł����ӂ��������B

�m�Q�l�n

���Œ��u�ߘa6�N�������ł̒�z����Q��A�v�i�ߘa6�N2��5���j�A�u���^�̎x���҂̂��߂̗ߘa�U�N�������ł̒�z���ł̂������v�i�ߘa6�N1��30���j�Ȃ�

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B